안녕하세요 하고재비 입니다.

대통령 선거이후 윤당선인이 공약으로

내세웠던 부동산 관련 정책을 적극적으로 보여주시고 계신것 같습니다.

오늘은 뉴스에서 방송된 대출이자 6%에 대한 정보를 가져왔습니다.

아래에 캡쳐된 사진은 KBS 뉴스의 일부를 캡쳐한 사진이며

내용의 출처 또한 뉴스내용에 기반합니다.

대출 이자가 11년만에 최고수준으로 6%를 넘어섰다고 합니다.

참좋은 경제 연구소장님이 나오셔서 잘 알아들을수 있게 설명해 주신 내용입니다.

주담대 대출금리가 6%는

현재 은행에서는 고정형 대출 이자이긴 하지만

그동안의 대출이자로 돈빌린 사람들은 정말 큰 걱정일것 같습니다.

우리은행의 고정형대출이자 6.01% 하나, NH농협, KB국민, 신한등 다들 5% 중후반대입니다.

우리은행이 마치 선두주자처럼 6%를 넘어서

다른 은행들도 곧 6%를 넘을거라고 예상한다 합니다.

시중은행에서 혼합형에서

신규로 대출받기는 어려울것으로 예상합니다.

3%에서 이번에 6%로 늘어난대는

불과 3개월 정도 걸렸는데 미국의 물가상승을 고려해보면

곧 몇차례 더 오를것이라고 예상합니다.

주택담보대출로 3억원을 받으면

기존에 연 5%로 받으면 월 125만원인데

이번달부터 6%로 인상되면 추가 25만원이 더 늘어납니다.

월간 150만원의 이자를 갚아가야 합니다.

변동형 금리의 경우 고정형보다는

금리는 낮지만 시차를 두고 따라서 올라가고 있습니다.

변동형 대출금리는 매달 코픽스 금리를 기준으로 발표됩니다.

현재 연 5.5%까지 올라와서 혼합형과 고정형이 격차가 굉장히 줄어들었습니다.

이 격차또한 곧 더 줄어들것으로 예상합니다.

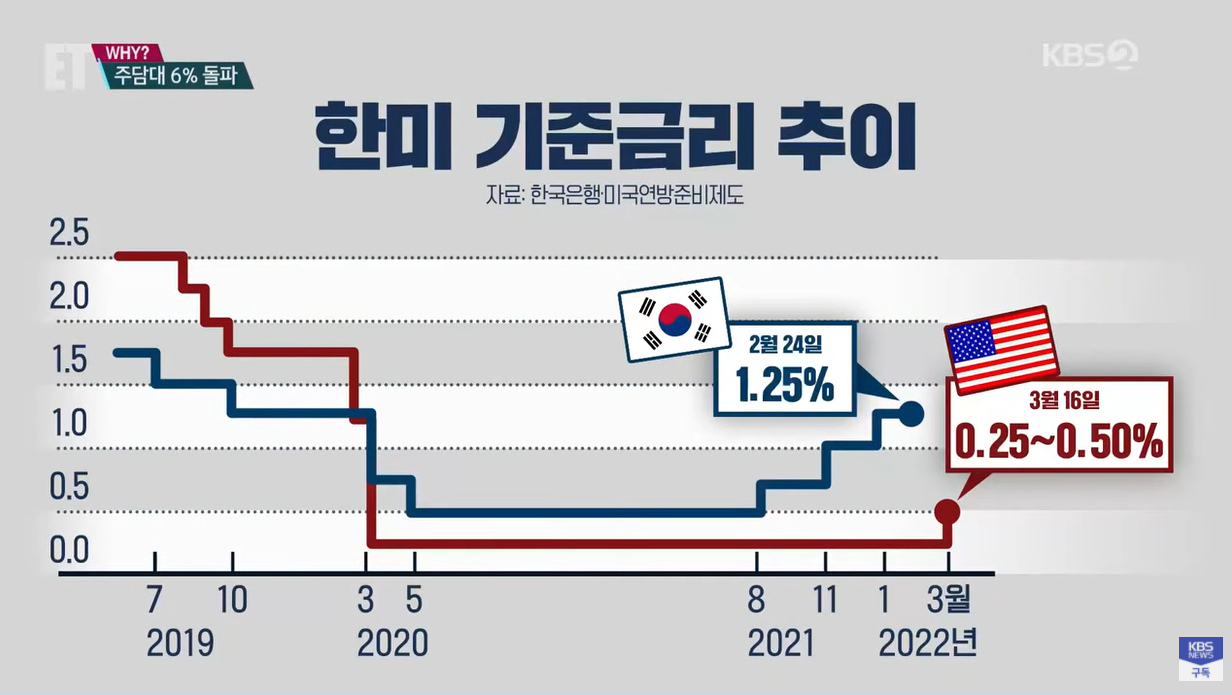

미국은 금리인상이 내년 23년까지 바라보고 있습니다.

앞으로의 금리인상을 감안하면 최대한 고정형으로 갈아타는게 고려해볼 타이밍입니다.

문제는 앞으로 미국이 계속 금리를 올리고 우리도 계속 금리가 올라가는데

우리나라는 곧 연 7%시대가 열릴것이라고 전망하고 있습니다.

미국은 기준금리를 인상했는데 우리나라는 3차례 기준금리를 인상했습니다.

가까운 미래에 곧 7%대 주담대 금리가 있을 예정입니다.

부동산시장 영향은 부동산 시장은 분명 침체할 가능성이 있습니다.

윤당선인이 민간공급을 늘리겠다는

노력으로 재건축 수요가 있는 지역은 호가가 높이고 호재일수 있으나

전체적으로는 침체될 가능성이 높습니다.

대출규제는 얼마나 완화될까 ? 앞으로 생애최초주택 구입자는

LTV는 8% 1주택자는 갈아타는 조건으로는 70%까지는 완화해줄것이라고 합니다.

기대심리로만 집값이 오를까 하는것은 이번 시점에서는 잘 생각해 봐야합니다.

금리 세제 공급물량까지 다양한 변수가 있어 전반적으로 금리인상은

집값에 악재의 원인들 입니다. 한국은행은 금리가 1%오르면 대출은 24조원 줄어든다라고 합니다.

올해 내집마련 계획하고 있는 사람들은 대출 활용을 잘 짜고 움직여야 합니다.

그동안은 내집 당첨은 됬는데 잔금대출이 안되서 포기하는 사람들이 있었는데

이런 실수요자들은 윤당선인이 구제하기 위한 금융완화 방안을 내 놓을 것으로 예상하고 있습니다.

실 수요자들은 이후에 대출 계획 보금자리론 적격대출을 활용하는것도 방법입니다.

보금자리론은 40년간 고정 3%으로 가능합니다. 아래에서 조건은 꼭 확인해 봐야합니다.

대출이 이렇게 작년에 너도나도 대출받을때가 있었는데

6%라고 하니 갑자기 엄청 부담이 되는것 같습니다. 게다가 더 오를수 있다고 하니

대출을 받을때는 더 꼼꼼하게 위험성을 따져봐야 할것 같습니다.

해당 뉴스에 댓글로 많은 사람들이 작년에 영끌한 매수자들을 걱정하고 있었습니다.

저는 물론 제가 가장 큰 걱정이긴 하지만 무리한 대출이나

투자는 어려운 시기인것 같습니다.

모두 참고하셔서 성공투자 하시기 바랍니다

'돈걱정 > 재테크 노트' 카테고리의 다른 글

| 처브 주가 워렌 버핏 새로운 포트폴리오 주식 (0) | 2024.06.01 |

|---|---|

| 신차 구입시 오토캐시백 활용방법 쏘렌토와 싼타페 모델 100만원 할인 (0) | 2024.01.09 |

| 부동산 매수 타이밍 매도 타이밍_강의 후기 (0) | 2022.03.05 |

| 22년 2월 마지막 주 부동산 시세 _KB주간시계열(매매 전세) (0) | 2022.03.05 |

| 울산광역시 남구 중구 임장 (feat. 울산공항 이용기) (0) | 2022.02.13 |

댓글